好公司的定義有很多種不同的說法,也許是高且穩定的股東權益報酬率、常年高配息率、營收逐年成長、負債比低...等,但壞的公司呢?之前在瀏覽個股財報的 時候,發現不配現金的公司還真不少,有些是不想把「現金」配出來(只配股子),寧願把錢拿去轉投資或是炒股,有些是根本配不出來,而會想投資它們的人大都 是因為想賺價差,公司派總是會把未來錢景放在嘴巴上說說,看似有利可圖,但其實是暗藏危機,多數的人長期下來還是玩不贏這價差交易的遊戲。

玩不贏的原因有很多種,散戶的資訊取得本來就比較弱勢,往往看到或聽到的資訊都是已經過一段時間的發酵,即使是績優的好公司也是如此,好的股票也許每年都 能配的出現金,但是因為買的價位太高,配個五年、十年搞不好都還配不回所損失的價差,雖然買這種股票價差不是主要的,但至少買在相對合理價格的話,持有心 態上可是有很大的差異,配合每年的現金配息,零成本的年數也能大大降低。

本文來自「挖股誌」: http://www.wowgood.org

以2002為例,在96、97年時最高股價都有達到50元以上,但這是常態嗎?以景氣循環股的特性及歷史高低價看來...「不是」,但想想在當時的好光景,讓人容易以為4x~5x元的價位是很合理的。

看到五十幾元的價格很難想像沒多久後股價可以向下修正了六成多。

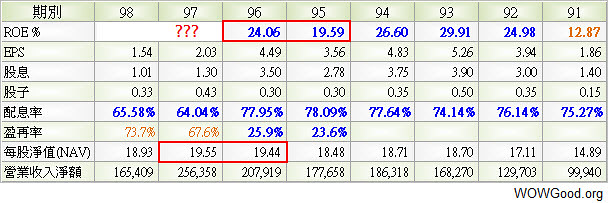

以95、96年的ROE狀況可以簡單的推估「當時」合理的ROE約介於20%~25%間,這邊是取24%。

合理的本益比約7~8倍,因此「當時」的合理價格約在32~37元之間,顯然四五十元的價位是真的太高了,想在這種價格上賺取價差或是買來領股息是不太明智的,當然在97年第二、三季財報之後合理價也跟著下修。

結論:在怎麼績優的好公司也會有「高與低」不合理的價格出現,透過簡單的估算讓自己可以避開買在太貴的價格,價差交易或許很誘人,但是最終的效益不一定會最好,也可以說自己並不俱備在價差交易上「穩定獲利」的能力,只能乖乖的領股息股利,偶爾賣個好價錢就很不錯了。

沒有留言:

張貼留言